Difícilmente podríamos desentrañar las causas de la crisis si no focalizamos nuestros esfuerzos en analizar la relación entre la tasa de rentabilidad y las políticas de ajuste. Esto es, la tasa de rentabilidad se entiende como la tasa de beneficio, en tanto que se trata del cociente entre los beneficios y el stock de capital fijo de una economía. De este modo, la evolución histórica de la tasa de beneficio en la economía española representa un potente instrumento para comprender la naturaleza de la crisis actual desde una perspectiva estructural que escape a los simplismos de los análisis de coyuntura.

Fahd Boundi

Así pues, en nuestra empresa por dilucidar las causas, nuestro análisis no puede ignorar la dinámica histórica; desde la década de 1970, las economías capitalistas más desarrolladas empezaron a experimentar el estancamiento de la productividad, traduciéndose en la imposibilidad de perpetuar el modelo fordista basado en el pacto social, el cual se caracterizó por el aumento de los salarios por encima del índice general de precios, lo que se traducía en un mayor poder adquisitivo de los trabajadores, al mismo tiempo que los beneficios empresariales también crecían. Por tanto, las condiciones que consensuaron el pacto social estaban sujetas al incremento de la productividad. Empero, el estancamiento de la productividad imposibilitaba el aumento salarial sin comprometer los beneficios, asimismo, durante las décadas de 1950 y 1960, las estructuras productivas de las economías más desarrolladas evolucionaron hacia procesos productivos cada vez más intensivos en capital, los cuales requerían mayores inversiones en capital fijo. Si bien los procesos productivos intensivos en capital presuponen mayor productividad y menores costes, el constante aumento de las inversiones en capital fijo puede socavar la tasa de beneficio. Por tanto, razonar las relaciones entre las políticas de ajustes y la tasa de rentabilidad implica vislumbrar cuáles son los determinantes de la inversión, siendo ésta la palanca del crecimiento económico.

El ahorro no determina la inversión

De un modo u otro, la economía convencional sigue reproduciendo la mayoría de los acervos erróneos heredados de los economistas neoclásicos del siglo XIX: en varios manuales de macroeconomía se asevera que el determinante de la inversión es el ahorro, desprendiéndose de esta afirmación que a mayor ahorro mayor inversión, por ende, mayor crecimiento y desarrollo económico. Por otro lado, esta afirmación tiene en cuenta la siguiente relación; la mayor propensión al consumo de los trabajadores implica una menor propensión al ahorro, esto es, cuanto más bajo sean los ingresos de los trabajadores, la proporción de los salarios que dedicarán en el consumo de bienes básicos para su subsistencia será mayor y su capacidad para ahorrar limitada. Así pues, existe una relación inversa entre la renta y la propensión al consumo; cuanto mayor sea la renta, menor la propensión a consumir. Aquello nos lleva a la siguiente conclusión: solo las rentas más altas tendrán la capacidad de ahorrar, asimismo, las rentas más altas corresponden a los capitalistas. Entonces, si el ahorro determina la inversión, y las rentas más altas son las propensas a ahorrar, la lógica a seguir es sencilla de deducir; cuanto mayor sea la participación de los beneficios de los capitalistas en la renta nacional, la propensión al ahorro de éstos será mayor. Si aumenta la propensión a ahorrar de la clase capitalista, la inversión obrará en la misma dirección, dando como resultado la reactivación de la economía y el aumento de la producción.

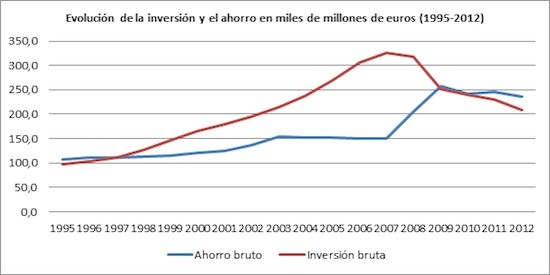

Según el recetario neoliberal, esta transferencia inicial de recursos desde los más pobres hacia los más ricos, (que se efectúa mediante mayores impuestos y aumentos de impuestos regresivos a los más pobres y reducciones impositivas a los más ricos, así como recortes en gasto social en educación, sanidad, etc.), redunda en un crecimiento económico que “derramará” sus frutos hacia toda la sociedad, inclusive hacia los inicialmente perjudicados con mayores impuestos y recortes del gasto público. El Estado cede su lugar a la inversión privada, que animada por los menores salarios y la menor intromisión del Estado en la economía, impulsa a la economía. Las políticas neoliberales se basan en este supuesto de que menores salarios serán en el largo plazo beneficiosos, incluso para aquellos que sufren las reducciones salariales, la flexibilidad y la precariedad laboral e incluso el paro. No obstante, la realidad es tozuda en confirmar esta premisa. La inversión, en modo alguno, está determinada por el ahorro, en tanto que las crisis de rentabilidad se caracterizan por que el ahorro es mayor que la inversión. Esto mismo se observa si focalizamos nuestra atención en la evolución del ahorro y la inversión en España (Gráfico 1). Desde 2006, la inversión presenta una tendencia decreciente, asimismo, el ahorro crece, lo que invalida la correlación de que a mayor ahorro mayor inversión. Igualmente, durante el período que abarca de 1996 a 2006, el ahorro nacional era menor que la inversión, desprendiéndose que la inversión se financiaba con ahorro externo, es decir, a través del endeudamiento.

Gráfico. 1

Por tanto, ¿qué es lo que determina la inversión? Como hemos señalado, el determinante de la inversión en modo alguno puede ser el ahorro. Aquella errada afirmación supone un alegato a favor de aumentar la participación de los beneficios en la renta nacional en detrimento de la participación de los asalariados. Pudiera parecer que se vislumbra una de las razones por las que se adoptan las políticas de ajuste impuestas desde Bruselas y el Banco Central Europeo, mas sería un análisis vago y parcial. Hasta este punto tan solo hemos desmitificado una premisa discutible, el ahorro como determinante de la inversión. Como indicamos al inicio, difícilmente podríamos analizar las causas de la crisis si no atendemos a la relación entre la tasa de rentabilidad y las políticas de ajustes, asimismo, la lógica que subyace de las políticas de ajuste se halla en los determinantes de la inversión; las decisiones a invertir están sujetas a las expectativas de beneficios, los tipos de interés y la tasa de beneficio. Por consiguiente, la tendencia de la tasa de beneficio explica en gran medida las políticas de ajuste. Desde 1965, la tendencia de la tasa de beneficio en la economía española es decreciente, coincidiendo con el estancamiento de la productividad en las economías de los países más industrializados (Gráfico.2).

Nos enfrentamos, por ende, ante una situación estructural, que se ha caracterizado por las políticas de ajuste a nivel mundial iniciadas con los Acuerdos de Washington de 1971 y 1973 y el auge de la hegemonía del neoliberalismo. No es de extrañar que la desindustrialización y la terciarización de la estructura productiva de la economía española sea una respuesta a la caída de la tasa de rentabilidad, en tanto que redirigir la economía a procesos productivos intensivos en fuerza de trabajo se traduce en menores inversiones de capital fijo y mayor rentabilidad. Sin embargo, antes de imbuirnos en las políticas de ajuste como medidas contrarrestantes de la caída de la tasa de rentabilidad, es importante señalar que la distribución de la renta y el ingreso en el sistema capitalista está sujeta a la naturaleza de la producción, esto es, como indicamos, la inversión aparte de estar determinada por la tasa de beneficios, está sujeta a las expectativas de beneficios y los tipos de interés. Por consiguiente, el estancamiento de la productividad implica que un aumento de los salarios por encima del IPC deprimirá la tasa de beneficio y reducirá las expectativas de beneficios, lo que socavará la inversión. El salario es considerado fundamentalmente como un coste de producción, más que como una fuente de demanda. Así pues, es harto improbable consensuar el objetivo de crecimiento económico y una política de distribución de la renta y los ingresos nacionales a favor de los trabajadores, si las condiciones de producción no son favorables.

Así, nos enfrentamos a la relación inversa entre salarios y tasa de beneficio; en el actual escenario de crisis, incrementar los salarios deprimirá aún más la tasa de beneficio y la decisión de los capitalistas será la de no invertir. Por el contrario, la vía del gasto público para estimular el consumo y la inversión es inviable, más cuando el ratio de la deuda pública sobre el PIB supera el 90 % y el coste de la financiación puede encarecerse más si la deuda continúa un camino ascendente. Sin embargo, ¿son las políticas de ajuste acertadas en el actual contexto económico? La respuesta a esta cuestión es un tajante no, empero, resulta valioso comprender por qué se están aplicando estas medidas y no otras.

Gráfico. 2

Las políticas de ajustes como medidas contrarrestantes

El origen de la crisis de rentabilidad se sitúa en la segunda mitad de la década de 1960, coincidiendo con la quiebra del modelo fordista y el Estado de bienestar en los países occidentales más industrializados. Se señala, con bastante razón, que la crisis actual está estrechamente relacionada con la inestabilidad provocada por las finanzas. Ahora bien, se afirma que la crisis es de naturaleza financiera, y ésta emerge de la economía financiera, trasladándose a la economía productiva. Sin embargo, en nuestro objeto por esclarecer la lógica de las políticas de ajuste, la financiarización ha supuesto la redistribución del ingreso y la renta a favor de los beneficios en pos de estimular la inversión, esto es, se comprende como respuesta a la crisis de rentabilidad que afecta a las economías capitalistas desde la década de 1970, por ende, no se puede disociar de la dinámica de la economía productiva. No obstante, la financiarización debilitó más la inversión y la acumulación de capital fijo en la economía productiva, ya que comenzó a resultar más rentable invertir los beneficios en la actividad especulativa que en la actividad productiva. Esto se transformó en un verdadero “círculo vicioso” en el cual una masa enorme de capitales se reinvertían en escala creciente en actividades que no generan futuros beneficios, sino que sólo redistribuyen los existentes. Así pues, tal como señalábamos con anterioridad, el estancamiento de la productividad, la financiarización y la caída de la tasa de beneficio tuvieron como réplica la desindustrialización de las economías capitalistas occidentales, en especial la economía española. Una de las causas de la caída de la tasa de rentabilidad fue el aumento del stock de capital fijo por encima del incremento de la productividad, lo que supuso que una mayor parte de la inversión se dirigiese al consumo de capital fijo, menguando la inversión productiva que posibilitase un mayor crecimiento. Aquello se reflejó en el descenso de los beneficios y la insostenibilidad del pacto social. De este modo, la reconversión de la estructura productiva hacia sectores intensivos en fuerza de trabajo respondía al imperativo de reanimar la tasa de beneficio; ya hemos indicado la relación inversa entre los salarios y la tasa de beneficio, asimismo, la inversión depende de la evolución de la participación de los beneficios en la renta nacional, por consiguiente, si estos determinantes no son favorables, es harto improbable que haya crecimiento económico.

Por tanto, las medidas contrarrestantes para reanimar la tasa de beneficio dirigen sus esfuerzos en desvalorizar la fuerza de trabajo. La contención salarial no responde solo la reducción de los salarios monetarios, sino también a las cotizaciones a la seguridad social, en tanto que la economía convencional señala que cualquier impuesto sobre los salarios hará que éstos se eleven, situándose por encima de su valor natural al imposibilitar que la oferta y la demanda regulen los salarios, lo que deprimirá la tasa de beneficio y acrecentará el desempleo. Bajo esta premisa convencional, la contrarreforma laboral aprobada por la mayoría parlamentaria del PP, busca aumentar la participación de los beneficios en la renta nacional en un intento por reanimar la inversión, alegando que la reducción de las cotizaciones sociales y el abaratamiento del despido crearán empleo.

De nuevo la realidad es tozuda en confirmar los presupuestos convencionales; desde la aprobación de la contrarreforma laboral en diciembre de 2012, la tasa de desempleo en España pasó del 26 % registrada en el cuarto trimestre de 2012, al 27,16 % en abril de 2013. No es difícil dilucidar el por qué de la esterilidad de las políticas de ajuste, las cuales han concentrado sus esfuerzos en contener y reducir los salarios; la política de devaluación interna, o deflación de costes, descansa sobre la errada premisa de que los costes son crecientes en el sector industrial, o en otras palabras, el precio se iguala al coste de la última unidad producida. Tengamos en cuenta que de cumplirse esta premisa estaríamos presuponiendo la plena utilización de la capacidad instalada en la industria, trasladándose la idea de que para incrementar la producción, es necesario disminuir los costes a través de la reducción de los salarios. Esta proposición es totalmente infundada; en primer lugar, la utilización de la capacidad instalada está lejos de ser plena, y en segundo lugar, la reducción de los salarios se traduce en la caída del poder adquisitivo real de los trabajadores, contrayéndose la demanda de bienes de consumo e impactando directamente en la industria de bienes-salario.

Ahora bien, no debemos conformarnos con pensar que la actual crisis se explica por la sobreproducción de bienes de consumo a consecuencia de la caída del poder adquisitivo de los trabajadores y la contracción de la demanda agregada. En efecto, las políticas de ajuste socavan la capacidad de consumo de los trabajadores, no obstante, la crisis de rentabilidad se forja desde la producción y se traslada al consumo, por ende, nos enfrentamos a una crisis de sobreacumulación de capital, sobreproducción de bienes de capital y sobreproducción de bienes de consumo, lo que no solo invalida gran parte del recetario impuesto desde el Banco Central Europeo, sino también las propuestas de corte keynesiano, siendo éstas insuficientes e inviables en el actual escenario. En definitiva, las políticas de ajuste son una respuesta a las dificultades estructurales de la economía española reflejadas en la caída de la tasa de rentabilidad, cuyas medidas por contrarrestarla han debilitado la economía española, la cual está enfrentando el actual contexto de crisis con una débil y escasamente diversificada estructura productiva caracterizada por el gran peso del sector terciario.

*Artículo escrito por Fahd Boundi y Saúl Gaviola, economistas.