En septiembre de 2018, el periodista Julio Pérez publicaba en La Opinión de A Coruña que el recelo hacia la banca había motivado al cuarenta por ciento de los ahorradores gallegos a dejar su dinero en casa, convirtiendo a Galicia en la quinta Comunidad con más población que guarda parte de su renta al margen de las entidades bancarias.

La falta de confianza en los bancos después de una década de crisis en la que se sucedieron nacionalizaciones y rescates multimillonarios con fondos públicos ante la insuficiencia de los fondo de garantía, se sumaba a la creada por la mala praxis bancaria con productos de inversión no adecuados para el ahorrador tradicional que siempre había renunciado a más rentabilidad a cambio de seguridad.

Este problema era ya en 2018 bien conocido en España, pero no exclusivo de este país, ya que la política del Banco Central Europeo de abaratar el precio del dinero llevó incluso a situaciones en las que los inversores aceptaban intereses negativos para garantizar los depósitos con las menores pérdidas posibles.

En este escenario en el que los tipos de interés se desvanecen y el BCE no tiene previstas subidas importantes, los ahorradores tradicionales buscan productos con rentabilidad positiva en el marco del Espacio Económico Europeo, con dificultades para diferenciar ofertas en las que los bancos juegan con datos muy atractivos de TIN, que luego no resultan tan interesantes al verificar el TAE, conceptos que todo inversor debería conocer.

Según una encuesta efectuada por expertos de Raisin y Fintech Spain en diciembre de 2018, el veintiocho por ciento de los ahorradores recurre a su banco para conocer nuevos productos de ahorro e inversión y la respuesta es que han eliminado los depósitos a plazo fijo de su oferta de productos, o elaboran ofertas combinadas con productos complejos difíciles de seguir, o con condiciones vinculantes que aparecen en la letra pequeña cuando se pregunta por qué no se cumplen las expectativas creadas.

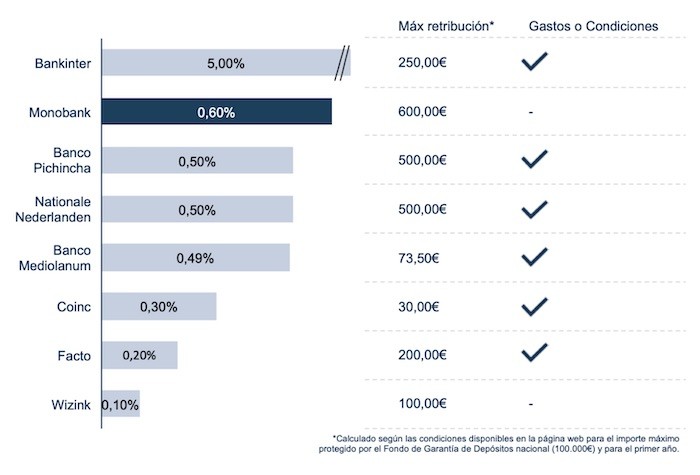

En el sitio web de Raisin, han abierto una ventana digital que permite al ahorrador tradicional español acceder a la información que ofrecen las entidades europeas que operan con los límites del Fondo de Garantía de Depósitos de 100.000 €, y que en 2019 alcanzan rentabilidades de hasta un 0,60 % TAE que permiten conseguir 600 € al año sin gastos de comisión, condiciones vinculantes, ni permanencia y puede contratarse desde su plataforma.

En este cuadro pueden apreciarse las condiciones que ofrecían en enero de 2019 las cuentas con condiciones más atractivas, incluyendo cuentas de ahorro y cuentas nómina: Bankinter, Monobank, Banco Pichincha o Pibank, Nationale Nederlanden, Banco Mediolanum, Coinc, cuenta Facto o Wizink, aclarando que algunas pueden perder el efecto del TAE al aplicarse las condiciones de duración y saldos máximos para alcanzar la máxima retribución anual, en un abanico de 69 productos diferentes, con plazos desde los tres meses hasta los diez años.

Los servicios que Raisin GmbH ofrece a sus clientes son los de una plataforma online intermediaria para la contratación de depósitos y cuentas de ahorro en diferentes bancos europeos, puesto que no posee licencia bancaria y no están autorizados a gestionar el dinero de los clientes, limitándose a hacer de intermediario entre los fondos depositados por los clientes los bancos colaboradores.

El caso noruego y el acierto Mundial Elo")